透彻科技

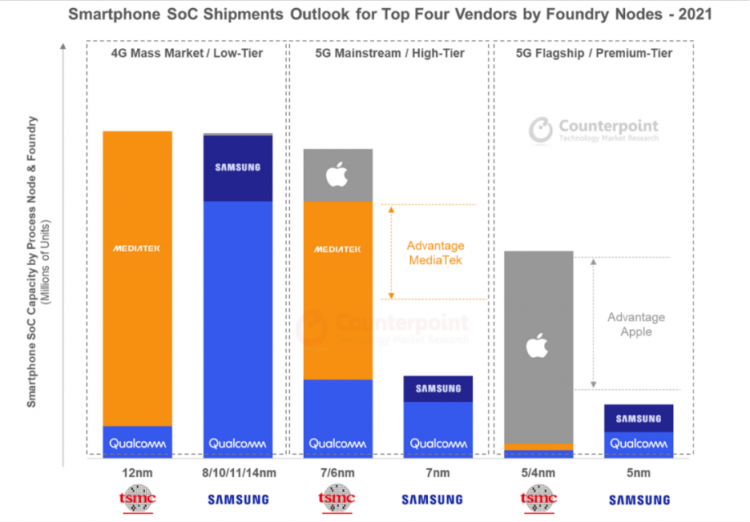

透彻科技集微网5月15日消息,据Counterpoint发布的最新报告,台积电(TSMC)6 / 7nm技术对联发科的足够容量支持归功于其在2021年的市场份额增长。在2022年上半年,联发科采用台积电的4 / 5nm以下的下一个旗舰5G SoC将进入高端市场。在产能扩张和产量提高之后,预计2022年AP / SoC的代工供应不会成为主要问题。

图源:Counterpoint

Counterpoint认为5G AP / SoC的竞争将进一步加剧,因为高通在晶圆订单方面似乎更加激进,以保持其领先地位。到2025年,全球60%的智能手机AP / SoC将采用5纳米及以下的代工厂节点,这是台积电和三星代工厂扩大产能的主要动力之一。全球代工厂策略和芯片组供需动态正在塑造智能手机SoC竞争。

由于市场动态变化,联发科有望在2021年主导整个智能手机芯片组市场,高通预计将在快速增长的5G智能手机芯片组市场中占据同样的地位。竞争从未如此激烈,因为联发科缩小了与高通的差距。

分析师认为,对于主流5G智能手机来说主要的代工节点是6nm和7nm,为AP / SoC供应商提供了最佳的性能和价格,希望在2021年出货量增长两倍以上。自去年以来,联发科技已成功获得台积电5G 芯片组的生产能力,从2019年开始扭亏为盈。这帮助联发科在价格低于250美元的中端5G智能手机市场发力。

Counterpoint认为,联发科技对OPPO、vivo和小米的分配正在增加,从2020年的20-30%增长到2021年的40%以上,这些高增长的OEM和供应商的更好的供应前景他们在5G产品组合方面的雄心壮志。另一方面,高通公司的芯片组在2021年上半年受到限制,直接受益于联发科,这已成为一场零和游戏。

高通公司在2021年上半年受到三星5nm及其他支持外围IC的生产限制。但高通公司将在2021年下半年迎头赶上,从而确保了更高的产能。台积电和其他代工厂将在未来几个月内改善三星的供应和产量。这将使高通能够利用其骁龙4、6和7系列芯片组瞄准主要在中国和其他地区的主流5G市场。5nm的是最先进的节点,这将在2021年所有的目光主要用于5G高端/旗舰机型将在高通,看它在2022年是否能实现多样化代工策略,从苹果手中夺走一部分产能份额。苹果的 A 系列和 M系列芯片在先进节点产能份额方面处于领先地位。这将有助于扩大价值/收入方面的领先优势,使高通公司从更好的产品组合中受益,并对其更高ASP的骁龙7和8系列芯片组有更高的需求。

Counterpoint分析认为,展望2022年,高通和联发科将迁移更多的4nm / 5nm设计。联发科的下一代旗舰5g SoC将进入终端设备价格超过500美元的 SAM (服务可用市场) ,成为该公司智能手机芯片组的里程碑。

联发科技很可能会在2021年下半年首次推出新的天机系列产品,包括5nm / 6nm芯片组,然后在2022年上半年推出新的4nm / 5nm芯片组,甚至在2022年下半年推出3nm初代产品。这些新产品将具有一些新功能。对于联发科而言,这是有意义的技术突破,目标是中国高端市场,大多数批发价格在400-700美元之间。

高通预计将在2022年在三星的新款旗舰机型上采用4nm工艺。苹果似乎再次成为领导者,在2022年下半年在台积电迁移到3nm。与2021年相比,2022年AP / SoC的容量限制可能不是主要问题,因为预计台积电和三星代工厂的5nm的有效产能都将成为主要问题。在今年增加。

Counterpoint估计,到2025年,智能手机AP / SoC总数的60%将在最先进的代工节点(包括N5,N3甚至N2)中制造。平均芯片尺寸更大,EUV层增加导致的吞吐量降低以及3nm以上的更高成品率不确定性,可能是晶圆代工厂中处理更多智能手机SoC的尖端技术节点的更多晶圆的驱动因素。

图源:Counterpoint

N5节点将大大提升N7和N10 / 12的PPA(功率,性能和面积),在未来两年内,对于大多数基于Android的5G SoC迁移而言,N5节点将是代工厂路线图上的一个长节点。N5(包括4nm和5nm)的晶圆总消耗量将占2023-2024年(不包括Intel Foundry Services)铸造行业内建N5总量的25-30%。